{kind=link}

del Dott. Andrea Cuccia, Dottore di ricerca in Model-based public planning, policy design and management (Università degli Studi di Palermo), funzionario di ruolo presso il Ministero delle Infrastrutture e dei Trasporti, attualmente in comando presso il Ministero del turismo.

Premessa.

La Dirigenza pubblica: prerogative, profili di responsabilità e sfide da raccogliere.

Il Piano Nazionale di Ripresa e Resilienza come opportunità irripetibile.

Il Sistema di gestione e controllo del PNRR

Il circuito finanziario sottostante ai singoli interventi del PNRR e i compiti del dirigente generale.

Conclusioni

Sulla scorta delle elaborazioni dottrinarie sedimentatesi nel corso del tempo, oggigiorno si tende a discernere diverse concettualizzazioni dello Stato:

- È ambito territoriale su cui si esercitano i poteri;

- È ente, ossia soggetto giuridico titolare di diritti e doveri nei confronti di altri soggetti giuridici pubblici e privati, dotato di poteri sovraordinati attraverso cui mira a farsi interprete e garante delle regole alla base di un’organizzazione politica di una data comunità;

- È istituto (concetto mutuato dall’ economia aziendale), nella misura in cui si configura quale insieme di beni materiali, immateriali organizzati al fine di perseguire fini;

- È azienda, ossia un sistema di processi interdipendenti sottoposti al vincolo economico, allorquando le risorse da utilizzare sono scarse in rapporto ai bisogni da soddisfare.

La natura multiforme dello Stato, ad un tempo territoriale, funzionale, istituzionale, e aziendale impone di ragionare sulle possibili traiettorie evolutive cui può essere informato l’agire amministrativo, fermo restando che un condizionamento determinante in merito alla natura operativa dello Stato è esercitato dalla sovrastruttura di riferimento in un dato contesto spazio-temporale. A riprova di quanto detto, il dimensionamento dell’intervento pubblico nell’economia è funzione della visione che si intende imprimere allo Stato nella scelta apparentemente manichea fra pubblicizzazione e privatizzazione di attività destinate a soddisfare i bisogni. La visione di società internalizzata dall’organo di governo pro tempore determina il grado di pervasività dell’intervento pubblico nell’economia. In aggiunta, occorre considerare il peso esercitato dai livelli prescelti di efficienza delle amministrazioni pubbliche che sono il precipitato dell’adesione a specifici impianti concettuali dell’economia aziendale e del management.

Quale che sia la scelta di campo adottata, è ormai pacifico inquadrare lo Stato quale sistema basato sull’interazione armoniosa di tre sub-sistemi:

- sub-sistema istituzionale, caratterizzato dall’anelito ad una condizione di equilibrio fra diritti e doveri correlati all’esercizio dei poteri sovraordinati e al materiale adempimento di funzioni in nome e per conto della comunità;

- sub-sistema politico, che presidia il piano del consenso, inteso quale piano di interazione fra rappresentanti e rappresentati;

- sub-sistema aziendale, che dischiude l’anelito a realizzare un equilibrio fra bisogni e risorse messe a disposizione dalla comunità, tra domanda e offerta dei servizi pubblici, tra risorse impiegate e i prodotti e servizi approntati ai diversi target di riferimento.

La capacità di ricondurre a sistema le tre dimensioni connaturate alla realtà statuale è precondizione essenziale affinché lo Stato possa dar corso ad un’efficace ed efficiente attività amministrativa tipicamente orientata alla gestione di varie classi di prodotti: leggi e atti amministrativi; beni collettivi, per i quali non sussiste una vera e propria funzione di domanda e una forma di concorrenza diretta, (ad esempio, la sicurezza pubblica); beni individuali di interesse collettivo, di cui lo Stato si fa carico per porre rimedio a casi di fallimento di mercato; trasferimenti finanziari; piani, programmi e linee guida.

Al fine di dare sostanza alla propria mission sotto il vincolo di raggiungere un punto di equilibrio fra le diverse pulsioni politiche, istituzionali e aziendali di cui si ammanta, da più parti è stata postulata l’opportunità per lo Stato di rifuggire dal tradizione approccio puramente burocratico simboleggiato dalla reiterazione della sequenza logica istruttoria à deliberazione (decisione formale) à esecuzione, per ricorrere proficuamente ad un approccio manageriale che traspare dalla sequenza logica informazione (acquisizione/generazione di conoscenze) à decisione (scelta fra alternative che trascende dal rispetto di rigidi formalismi o dalla spasmodica attenzione rivolta alla correttezza formale degli atti decisori, in quanto quest’ultima non è garanzia di funzionalità della realtà statuale) à operazione (ossia, l’implementazione dell’azione atta a soddisfare un bisogno) à risultato, ovvero la rilevazione a consuntivo del grado di soddisfazione e della coerenza con il cambiamento atteso tratteggiato ex ante.

Accanto ad un radicale cambiamento di paradigma, occorre prendere atto che la governabilità formale (government) oggigiorno non è più dispositivo amministrativo sufficiente per traguardare la cura dell’interesse pubblico e il soddisfacimento dei bisogni della collettività. Non è, infatti, più sostenibile l’idea che le soluzioni a problemi complessi possano scaturire soltanto da un sapiente utilizzo della razionalità tecnico-economica, o da una corretta produzione di leggi e atti formali di regolamentazione. L’organo di governo non può più soddisfare da solo i bisogni della collettività facendo semplicemente leva sui propri poteri formali. Urge un’adozione capillare della logica di governabilità sostanziale (governance), che sottende la capacità dell’organo di governo di individuare obiettivi di interesse comune che possano trovare il sostegno di una pluralità di soggetti che hanno conoscenze, capacità e risorse funzionali al raggiungimento degli obiettivi. Affinché tale condizione si realizzi, è necessario informare l’agire amministrativo a logiche di minimizzazione del conflitto e di gestione delle diversità, creando le condizioni perché si registri una convergenza verso soluzioni condivise. Tale rivoluzione copernicana si innesta sul solco di un’aprioristica presa di coscienza della natura della funzione pubblica come un quid pluris rispetto alla mera formalizzazione di un profilo di responsabilità di un attore pubblico su una determinata area di bisogno. Essere titolari di funzione pubblica significa avere un potere che, se azionato correttamente, permette di soddisfare un bisogno che non si intende lasciare interamente ad appannaggio dei meccanismi di mercato. In una logica di governance, si assiste ad una parcellizzazione della funzione pubblica formalmente intesa, che viene, dunque, proiettata in una dimensione di co-progettazione/co-gestione, seguendo uno schema di carattere cooperativo.

In questo contesto, la categoria dell’assetto istituzionale va ripensata, da un lato, trascendendo dalla mera attribuzione di funzioni operative e meccanismi di integrazione/coordinamento, dall’altro, inquadrando lo spazio d’azione come portato dell’armonica composizione di tre piani esistenziali della realtà statuale: autonomia organizzativa (ovvero, equilibrio fra risorse disponibili e compiti da assegnare), autonomia finanziaria (ossia, equilibrio fra risorse e risultati da realizzare), autonomia decisionale (intesa, come equilibrio fra conoscenze di varia natura e variamente acquisite, e possibilità di agire).

La natura multiforme dello Stato (rectius, di tutte le aziende pubbliche) impone di riflettere sulla necessaria funzionalizzazione dell’agire amministrativo verso la produzione di valore anch’esso a carattere multiforme. La multidimensionalità del valore pubblico andrebbe infatti scandagliata prendendo atto delle molteplici manifestazioni di specie che esso può assumere. Il valore pubblico può infatti configurarsi come costo-opportunità, ossia costi evitati per altri soggetti economici. Può simboleggiare la cessione di un prodotto/servizio adversus un corrispettivo che non è perfettamente equivalente all’utilità effettiva (i proventi e le entrate dell’azienda pubblica non riescono a catturare il valore realmente prodotto). Può, infine, suggellare un miglioramento della qualità della vita che interessa una pluralità di destinatari, un miglioramento della qualità delle relazioni o, ancora, la creazione di esternalità positive, ossia condizioni che possano incrementare i valori di scambio generati da altri soggetti economici.

La Dirigenza pubblica: prerogative, profili di responsabilità e sfide da raccogliere.

Rispetto ai caratteri e alle caratterizzazioni che connotano sul piano ontologico lo Stato odierno e rispetto alla già richiamata specificazione teleologica dell’agire amministrativo, la Dirigenza pubblica è chiamata a giocare un ruolo chiave, in quanto è responsabile istituzionalmente dell’adozione degli atti e dei provvedimenti amministrativi. Nello specifico, la Dirigenza pubblica ha la responsabilità di tutti gli atti tipici di conclusione della maggior parte dei procedimenti che ope legis devono concludersi con un atto espresso che impegna l’Amministrazione verso l’esterno. In aggiunta, la Dirigenza è gravata della responsabilità della gestione finanziaria, tecnica e amministrativa che esercita tramite autonomi poteri di spesa, e dispone a tale scopo di autonomi poteri di organizzazione delle risorse umane, strumentali e di controllo.

Alla base dell’ordinamento della Dirigenza pubblica negli ultimi decenni si è consolidato il principio di distinzione funzionale tra politica e amministrazione, enunciato nell’art. 4 del D.Lgs. 165/2001. Tale principio stabilisce una separazione netta tra funzioni di indirizzo politico e funzioni gestorie. In sostanza, gli organi di governo esercitano le funzioni di indirizzo politico-amministrativo, definendo gli obiettivi e i programmi da attuare. Di contro, ai dirigenti spetta l’adozione degli atti e dei provvedimenti amministrativi che rendono effettivamente possibile il raggiungimento degli obiettivi politici.

In ogni Amministrazione dello Stato, anche a ordinamento autonomo, è istituito il ruolo dei Dirigenti, articolato in prima e seconda fascia. Nell’ambito della distinzione tra prima e seconda fascia sono poi definite apposite sezioni, al fine di accogliere l’eventuale specificità tecnica.

I Dirigenti generali (Dirigenti di prima fascia) dirigono gli altri Dirigenti e hanno, tra gli altri, i seguenti compiti principali: formulano proposte ed esprimono pareri al Ministro nelle materie di propria competenza; curano l’attuazione dei piani, dei programmi e delle direttive generali definite dal Ministro; attribuiscono ai Dirigenti di seconda fascia gli incarichi e la responsabilità di specifici progetti e gestioni; dirigono, coordinano e controllano l’attività di tali Dirigenti e dei responsabili dei procedimenti amministrativi; svolgono le attività di organizzazione e gestione del personale e di gestione dei rapporti sindacali e di lavoro.

Viceversa, le prerogative dei Dirigenti di seconda fascia possono essere riassunte come segue: formulano proposte ed esprimono pareri ai Dirigenti degli Uffici dirigenziali generali; curano l’attuazione dei progetti e delle gestioni ricevuti in assegnazione dai Dirigenti degli Uffici dirigenziali generali; svolgono tutti gli altri compiti per i quali sono stati delegati dai Dirigenti degli Uffici dirigenziali generali; dirigono, coordinano e controllano l’attività degli Uffici che da essi dipendono; concorrono all’individuazione delle risorse e dei profili professionali necessari allo svolgimento dei compiti dell’Ufficio cui sono preposti; provvedono alla gestione del personale e delle risorse finanziarie e strumentali assegnate ai propri Uffici; effettuano la valutazione del personale assegnato ai propri Uffici.

Storicamente, la Dirigenza pubblica venne istituita nel giugno 1972 con il Decreto del Presidente della Repubblica n.748, al fine di suggellare l’emersione di una figura autonoma separata dalla carriera direttiva, dotata di una sua autonomia e investita di un profilo di responsabilità sui generis, la responsabilità dirigenziale, ricondotta a un’obbligazione di risultato che vincola il dirigente nei confronti dell’organo di governo in qualità di datore di lavoro, assunto che la violazione di tale responsabilità decreterebbe l’inidoneità all’esercizio dei compiti affidati.

Proprio la volontà di esplicitare nitidamente il rapporto tra organo di governo e organo di gestione ha dato adito ad un interventismo normativo piuttosto marcato. Il D. Lgs n.29 del 1993 ha sancito due princìpi alla base della “nuova” Pubblica Amministrazione: la già richiamata distinzione funzionale tra politica ed amministrazione; la privatizzazione del rapporto di pubblico impiego, che rientra dunque nell’area di influenza del Codice civile e, di conseguenza, nella giurisdizione del Giudice ordinario.

Con la cosiddetta “riforma Bassanini”, l’assoggettamento al regime privatistico è stato esteso anche all’alta Dirigenza statale, correggendo l’impostazione originaria del D. Lgs. 29 del 1993.

La riforma Brunetta del 2009 ha enfatizzato il ruolo del Dirigente quale soggetto che, operando in piena autonomia e responsabilità, esercita i poteri del datore di lavoro, specularmente a quanto accade nel settore privato. In particolare, in base all’impianto riformatorio in esame, spetta al Dirigente il compito di selezionare i profili professionali per il buon andamento del proprio ufficio, così come la responsabilità della valutazione del personale e del riconoscimento degli incentivi alla produttività. La riforma ha, altresì, ristretto le possibilità di ricorso al c.d. “spoil system”, prevedendo la possibilità per l’organo di governo di procedere alle nomine della sola Alta Dirigenza. Pertanto, all’organo di governo è riconosciuto ad oggi il potere di conferire su base fiduciaria gli incarichi di Segretario generale di Ministeri, di direzione di strutture articolate al loro interno in uffici dirigenziali generali e incarichi di livello equivalente, quali quello di Capo Dipartimento.

Sotto la spinta della legge Severino (L. n.190 del 2012), la Pubblica Amministrazione tout court si è dotata di un Regolamento recante il Codice di comportamento dei dipendenti pubblici (D.P.R. n. 62 del 2013). L’articolo 13 prevede che il Dirigente deve svolgere con diligenza le funzioni assegnate in forza dell’atto di conferimento dell’incarico, deve perseguire gli obiettivi assegnati, nonché adottare un comportamento organizzativo adeguato all’assolvimento dell’incarico. Al Dirigente è chiesto di assumere atteggiamenti leali e trasparenti e di adottare un comportamento esemplare e imparziale nei rapporti con colleghi, collaboratori e stakeholders. Sul punto, occorre chiarire che, come statuito nel già menzionato Regolamento, il Dirigente è responsabile del benessere organizzativo della propria struttura, dovendo favorire l’instaurarsi di rapporti cordiali e rispettosi tra i collaboratori. A tutela del benessere organizzativo della struttura il Dirigente è tenuto ad assumere iniziative finalizzate alla circolazione delle informazioni, alla formazione e all’aggiornamento del personale, all’inclusione e alla valorizzazione delle differenze di genere, di età e di condizioni personali. Sempre al dirigente spetta l’assegnazione dell’istruttoria delle pratiche sulla base di un’equa ripartizione del carico di lavoro, tenendo conto delle capacità, delle attitudini e della professionalità del personale a sua disposizione.

L’interventismo normativo appena delineato per grandi linee è stato animato dalla convinzione che cambiare lo standard normativo di legge fosse condizione necessaria e sufficiente per ottenere l’auspicata innovazione dell’organizzazione. A tal proposito, riferimento imprescindibile è l’art. 97 della Costituzione, secondo cui i pubblici uffici devono essere organizzati secondo disposizioni di legge (art. 97, co. 2, Cost.) affinché sia assicurata, non solo l’imparzialità, ma anche il buon andamento dell’attività dell’amministrazione, e quindi il soddisfacimento efficace ed efficiente dei bisogni della collettività. L’interventismo normativo ha però finito con l’assumere spesso un’accezione patologica degradando in una vera e propria ipertrofia legislativa, già paventata da Sabino Cassese nel rapporto redatto nel 1993. L’eccessiva ingerenza dello strumento legislativo – e quindi della politica – nel campo dell’azione amministrativa ha notevolmente complicato la vita del dirigente pubblico, costringendolo a mantenere un atteggiamento decisionale spesso votato all’estrema prudenza. L’arte dell’organizzare (così come l’ente, che de facto ne è il prodotto) tende ad essere conservativa nel senso che mira – anche quando innova – a definire uno standard quantitativo e qualitativo che assicura nel tempo determinati output. La produzione di prodotti e servizi rispondenti ad un dato standard richiede una rigida organizzazione di beni materiali e/o immateriali, nonché il ricorso a predeterminate qualità e quantità di risorse umane chiamate ad attuare scelte ripetute. In passato, in esecuzione all’approccio burocratico tipicamente imperante nelle Amministrazioni pubbliche, troppo spesso le leggi hanno vincolato l’agire amministrativo allo svolgimento di un processo, piuttosto che all’ottenimento un prodotto. In ossequio al paradigma burocratico, la frammentazione e la sovrapposizione delle competenze condotte privilegiando il criterio della specializzazione tecnico-operativa costringono a costituire molti organi di coordinamento, i quali, però, oltre una certa soglia di complessità, producono più complicazioni che soluzioni.

In questo contesto, il campo da gioco per la Dirigenza pubblica è rimasto a lungo schiacciato fra l’incudine e il martello, fra un’ipertrofia legislativa sorretta dalla pretesa di regolamentare ogni singolo aspetto del processo amministrativo, poiché il soggetto pubblico agisce nella sfera del legittimo e può fare solo ciò che la Legge prevede, ed un complesso sistema dei controlli nella Pa. La codifica dell’agire amministrativo ha prodotto una deriva predittiva “probabilistica”, con una formalizzazione dei comportamenti amministrativi che ha, da un lato, sancito la messa al bando della devianza dallo standard formale perché può portare a incorrere in responsabilità; dall’altro, ha fortemente vincolato le traiettorie evolutive e le manifestazioni di specie dell’attività conoscitiva della pubblica amministrazione, nonché le possibilità di partecipazione ai procedimenti e al processo decisionale delle pubbliche amministrazioni.

La riforma Brunetta ha provato a imprimere un’inversione di tendenza, instillando una logica di responsabilizzazione sulle risorse e sui risultati e dando testimonianza del progressivo processo di aziendalizzazione della Pubblica Amministrazione. Sul piano strutturale, il ciclo della performance segue una logica di co-determinazione iterativa, coinvolgendo in prima linea i decisori politici e amministrativi. Nello specifico, l’organo di indirizzo politico-amministrativo definisce gli obiettivi da perseguire e i programmi da attuare. Ai dirigenti apicali compete la responsabilità univoca dei programmi di bilancio e dell’attività amministrativa, della gestione e dei relativi risultati. Essi, dunque, concorrono a definire risorse e obiettivi nella fase top-down, e a presidiare nella fase bottom- up, i processi di monitoraggio e valutazione della performance individuale e organizzativa. Quest’ultima ha una natura composita, in quanto tiene traccia dell’attuazione di politiche e del conseguimento di obiettivi collegati ai bisogni e alle aspettative della collettività, della rilevazione del grado di soddisfazione dei destinatari, dell’efficienza nell’impiego delle risorse, della qualità e quantità delle prestazioni e dei servizi erogati, nonché del raggiungimento degli obiettivi di promozione delle pari opportunità.

Nel complesso, le prerogative riconosciute alle figure dirigenziali in relazione alla gestione delle risorse umane si esplicano in corrispondenza dei diversi stadi dell’agire amministrativo. A monte, i Dirigenti concorrono all’individuazione delle risorse e profili professionali necessari allo svolgimento dei compiti dell’ufficio cui sono preposti, dando un contributo cruciale all’elaborazione del documento di programmazione triennale del fabbisogno di personale. In itinere, i Dirigenti provvedono alla gestione del personale – oltre che delle risorse finanziarie e strumentali – assegnate ai propri uffici anche concorrendo alla definizione di misure idonee a prevenire e contrastare i fenomeni di corruzione e a controllarne il rispetto da parte dei dipendenti dell’ufficio cui sono preposti. A valle, infine, effettuano la valutazione del personale assegnato ai propri uffici, nel rispetto del principio del merito, ai fini della progressione economica e tra le aree, nonché della corresponsione di indennità e premi incentivanti.

In seno ad un’Amministrazione di rango ministeriale, il ciclo di gestione della performance amministrativa è scandito dal reiterarsi di un meccanismo di assegnazione a cascata degli obiettivi e dall’annesso collegamento tra obiettivi e allocazione delle risorse, a conferma della progressiva aziendalizzazione che ha interessato a vari livelli il sistema delle Amministrazioni Pubbliche. Tale meccanismo scaturisce dall’emanazione da parte del Ministro di una direttiva con cui vengono conferiti ai titolari dei Centri di responsabilità (i Dipartimenti) gli obiettivi strategici ed operativi, e vengono assegnati ad essi le risorse finanziarie, umane e strumentali di pertinenza. In attuazione alla direttiva del Ministro, i Capi Dipartimento adottano una direttiva con cui dispongono l’assegnazione di obiettivi e risorse a beneficio dei titolari delle Direzioni Generali, che a loro procedono ad allocare obiettivi e risorse a beneficio dei Dirigenti delle Divisioni ad esse afferenti. In un’ottica di semplificazione e snellimento delle procedure di pagamento, i Dirigenti di Divisione possono essere investiti dal Dirigente titolare della Direzione di riferimento del potere di disporre atti di pagamento a valere sui capitoli di bilancio assegnati a ciascuno di essi, senza per questo mettere in discussione la piena titolarità in capo al Dirigente di Direzione della dotazione finanziaria assegnata, come testimonia il potere esclusivamente detenuto da quest’ultimo di autorizzare con decreto direttoriale variazioni compensative fra capitoli di spesa afferenti ad uno stesso programma di spesa assegnato alla Direzione.

La responsabilizzazione del Dirigente sui risultati conseguiti e sulle risorse umane, finanziarie e strumentali a tale scopo impiegate porta a dover considerare le politiche pubbliche come dispositivi di amministrazione auspicabilmente condivisa, da declinare in termini di strategie, obiettivi e risultati, quantificabili e misurabili. Di contro, il vincolo di economicità e l’indefettibile questione allocativa di risorse scarse in relazione ad un interesse pubblico che può essere esploso in una pluralità di bisogni da intercettare, impongono all’organo di gestione di dover garantire il permanere di vari equilibri: operativo fra bisogni-domanda e risorse-offerta; tra proventi e oneri (equilibrio economico); tra flussi di entrate e uscite (equilibrio finanziario).

L’auspicata multilateralità delle politiche pubbliche richiede di adottare delle decisioni fondate su dati puntuali e finalizzati (data driven decisions), di responsabilizzare la Dirigenza nell’ideazione delle soluzioni e nella verifica della loro fattibilità. La Dirigenza deve assurgere al rango di attore centrale del processo riformatore, e motore della gestione del cambiamento in atto e di quello atteso, entro una cornice di governance multilivello e multi-stakeholders.

Assumere decisioni basate su dati significa in primis internalizzare la centralità del fattore tempo in sede di programmazione. In tal senso, temporizzare le azioni da compiere definendone inizio e fine e determinare la concatenazione logico-cronologica di atti formali e condizioni di operatività indispensabili per definire un intervento sono atti propedeutici ad una mappatura dei flussi di spesa e a una stilizzazione del ritmo di marcia con cui l’amministrazione pubblica intende realizzare il cambiamento atteso dedotto in sede di pianificazione. D’altra parte, se è vero che le azioni sono i mezzi per raggiungere i risultati attesi delineati in sede di pianificazione, spetterà ai Dirigenti circostanziare le azioni formalizzate ex ante, procedendo alla predisposizione di bandi e all’individuazione di ambiti territoriali e beneficiari a cui destinare risorse.

Se la Pubblica Amministrazione tout court intende tesaurizzare lo sforzo programmatorio e consolidare il proprio ruolo di puntiforme infrastruttura di sviluppo per il Paese, gli organi di gestione dovranno farsi carico dell’onere di implementare soluzioni a geometria variabile che tengano conto delle esigenze e specificità di target analiticamente definiti. Sul piano operativo, essi dovranno dotarsi di strumenti che consentano di cogliere i feedback delle politiche adottate per apportare, se del caso, aggiustamenti omeostatici, e di cogliere i risultati conseguiti in termini di misure di volume (outputs) e misure di impatto (outcomes).

Pertanto, soltanto se la Dirigenza pubblica assume consapevolezza della mission di creazione di valore pubblico e del compito di creare soluzioni convergenti alla portata di una pluralità di stakeholders, si potrà assistere alla realizzazione di politiche pubbliche le cui risultanze siano soddisfacenti rispetto ad una griglia di criteri di valutazione così articolata:

- rilevanza, come appropriatezza degli obiettivi espliciti di un intervento rispetto ai fabbisogni, incluso anche il rapporto tra strumenti e obiettivi;

- efficacia, ossia la corrispondenza tra gli esiti di un intervento e gli obiettivi che erano stati esplicitati.

- efficienza, assimilabile alla relazione tra le risorse finanziarie, umane, strumentali impiegate e i cambiamenti indotti;

- coerenza, distinta in coerenza interna (come gli elementi dell’intervento sono collegati tra loro) e coerenza esterna (coerenza con altri interventi).

- sostenibilità, ossia la permanenza degli esiti una volta che l’intervento è stato completato;

- utilità, intesa come connessione tra esiti dell’intervento e fabbisogni che promanano dalla platea di soggetti destinatari delle politiche;

- equità sociale, etnica, di genere e territoriale, con riferimento alla capacità di un intervento di riequilibrare diseguaglianze sociali, di genere o territoriali (si pensi alle politiche inclusive e alle politiche di coesione).

Il Piano Nazionale di Ripresa e Resilienza come opportunità irripetibile.

Il Next Generation EU (NGEU) rappresenta un’opportunità storica per l’Italia per una ricostruzione a partire dai suoi fondamentali (istruzione, sanità, lavoro, infrastrutture) e dai nuovi driver di sviluppo rappresentati da innovazione tecnologica, rivoluzione e transizione green, sostenibilità, ed inclusione sociale, in coerenza con le linee guidate fissate dal Regolamento UE 2021/41. Si tratta, nel complesso, di un quadro di interventi che prevede investimenti e riforme per accelerare la transizione ecologica e digitale, migliorare la formazione dei lavoratori, conseguire una maggiore equità di genere, territoriale e generazionale, in un’ottica di inclusione e coesione.

In particolare, il NGEU intende canalizzare risorse finanziarie provenienti da diverse fonti di finanziamento verso Paesi quali l’Italia che, pur caratterizzati da livelli di reddito pro capite in linea con la media UE, hanno sofferto in un passato recente di bassa crescita economica ed elevata disoccupazione. A questo proposito, occorre chiarire che il meccanismo di allocazione dei fondi epilogati nel quadro programmatico del NGEU riflette non solo l’andamento di variabili strutturali, ma anche l’andamento di variabili contingenti come la perdita di prodotto interno lordo legato alla pandemia.

Entro la cornice del NGEU, il Dispositivo per la Ripresa e Resilienza (Recovery and Resilience Facility, o RFF) rappresenta la componente preponderante, con una dimensione complessiva di 672,5 miliardi (di cui 312,5 a titolo di sovvenzioni, i restanti 360 a titolo di prestiti a tassi agevolati) e uno stanziamento per un periodo di sei anni, dal 2021 al 2026. L’ottenimento pro quota dei fondi ricadenti nel perimetro del RFF ha spinto l’Italia a redigere un apposito piano, il Piano Nazionale di Ripresa e Resilienza (PNRR), comprendente investimenti e pacchetti di riforme, la cui realizzazione non è più procrastinabile. Si tratta, nello specifico, di un Programma performance based, in quanto nella logica del RRF, eccetto l’anticipo di risorse all’ avvio del Piano, i successivi pagamenti dell’Unione Europea allo Stato membro sono effettuati solo in base al raggiungimento di traguardi e obiettivi concordati ex ante e temporalmente scadenzati.

Il PNRR Italia si configura come un piano ad ampio spettro, in quanto si prefigge di intervenire in un ampio numero di settori al fine di superare le debolezze strutturali che hanno minato la crescita dell’economia italiana negli ultimi trent’anni. Con 191,5 miliardi di euro, di cui 68,9 a titolo di sovvenzioni (grants) e 122,6 a titolo di prestito (loans), il Piano è il più vasto dei 26 presentati su scala europea.

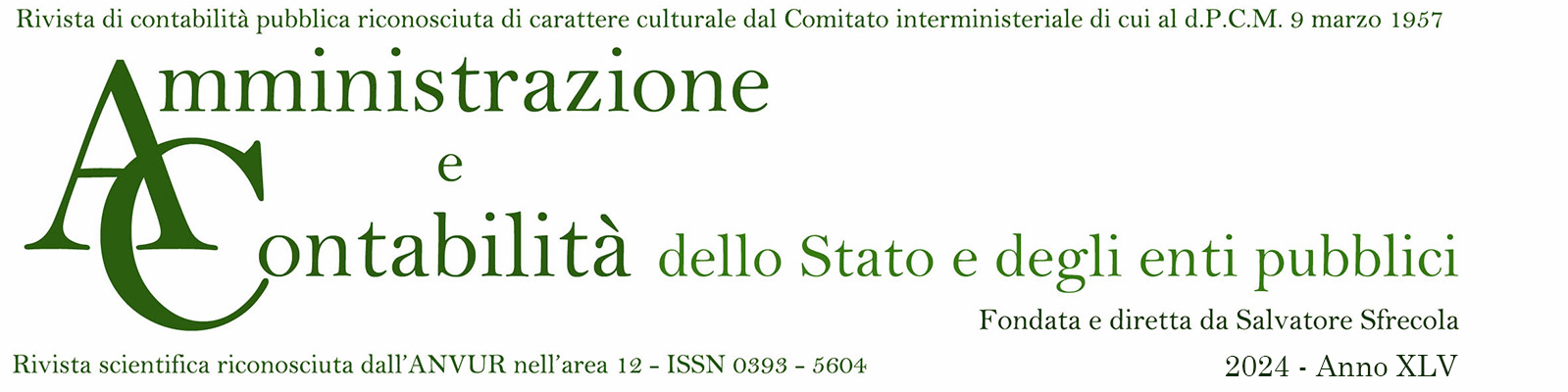

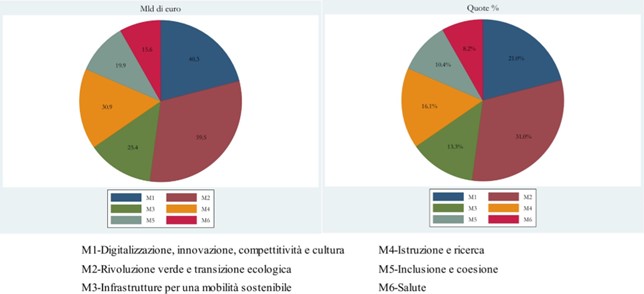

Il grado di pervasività e capillarità degli interventi previsti nel Piano è desumibile guardando alla ripartizione delle risorse tra le sei missioni e le sedici componenti riconducibili a ciascuna di esse, assunto che sia le missioni, sia le componenti, si snodano in coerenza con i sopracitati driver di sviluppo codificati nel Regolamento UE 2021/241.

Dettaglio su ripartizione dei fondi del PNRR per missioni

Fonte: elaborazione Corte dei conti contenuta nella Relazione sullo stato di attuazione del PNRR, marzo 2022

Dettaglio su ripartizione dei fondi del PNRR in relazione alle componenti delle missioni

Fonte: elaborazione Corte dei conti contenuta nella Relazione sullo stato di attuazione del PNRR, marzo 2022.

In stretta sinergia con il PNRR, opera il Piano Nazionale per gli Investimenti Complementari (PNC), istituito con decreto-legge 6 maggio 2021, n. 59 convertito dalla legge n. 101 del 2021, con una dotazione complessiva di 30,6 miliardi di euro per gli anni dal 2021 al 2026, a valere sullo scostamento pluriennale di bilancio approvato nel Consiglio dei ministri del 15 aprile, e da ripartire tra i Ministeri competenti. L’istituzione di un Fondo complementare risponde all’anelito del Governo di finanziare specifiche azioni che integrano e completano il Piano. Attraverso il Fondo Nazionale aggiuntivo, lo Stato integra il plafond di risorse disponibili per perseguire le priorità e gli obiettivi del PNRR.

Le risorse del PNC sono state ripartire tra le Amministrazioni centrali competenti, con l’indicazione, per ciascuna Amministrazione, dei programmi e degli interventi ricompresi nel Piano e delle risorse assegnate a ciascun intervento, per singola annualità. Le risorse sono state direttamente assegnate su appositi capitoli dello stato di previsione di ciascuna Amministrazione.

Operando in stretta sinergia con il Piano Complementare, il PNRR si prefigge di raggiungere con quest’ultimo una condizione di raccordo funzionale facendo leva sul ricorso a strumenti attuativi comuni e ad un sistema di monitoraggio unitario, il sistema informativo ReGis, previsto dalla legge di bilancio 2021.

In considerazione di quanto sopra esposto, il monitoraggio degli interventi del Piano complementare assume una caratterizzazione duale. Qualora gli interventi del PNC avessero ad oggetto opere pubbliche non previste nel PNRR, le informazioni necessarie al monitoraggio verranno rilevate, dalle stazioni appaltanti attraverso il sistema di Monitoraggio delle Opere Pubbliche (MOP), ai sensi del D.Lgs. n. 229 del 2011, previsto nell’ambito della Banca Dati delle Amministrazioni Pubbliche (BDAP). Negli altri casi, ovvero per gli interventi che interessano opere pubbliche previste dal PNRR, verrà utilizzata la piattaforma ReGis, prevista dall’articolo 1, comma 1043, della legge 30 dicembre 2020, n. 178 (Legge Bilancio 2021).

Il perseguimento di una logica di intervento integrato è un leitmotiv caratterizzante il complessivo quadro programmatico, come ulteriormente testimoniato da quanto statuito dall’art. 14 del Decreto Semplificazioni (D.L.77 del 2021), secondo cui vengono estese alle risorse del Fondo Sviluppo e Coesione (FSC) che concorrono al finanziamento degli interventi previsti dal PNRR, le procedure finanziarie stabilite per il PNRR dalla legge di bilancio per il 2021, in deroga alla normativa di settore. Le risorse del FSC, destinate a sostenere la realizzazione della politica di coesione nazionale ex art. 119 comma 6 della Costituzione, sono assegnate in forza di apposita delibera del CIPESS e transitano in un’apposita contabilità all’interno del Fondo di rotazione gestito dall’Ispettorato Generale per i rapporti finanziari con l’Unione Europea (MEF- Ragioneria Generale dello Stato). Ai fini dell’erogazione delle somme, il Ministero dell’economia e delle finanze assegna le risorse, trasferite alla suddetta contabilità, in favore delle amministrazioni responsabili secondo l’articolazione temporale indicata dalle relative delibere del CIPESS, e provvede a effettuare i pagamenti a valere sulle medesime risorse in favore delle suddette amministrazioni, sulla base delle richieste presentate dalla Presidenza del Consiglio dei ministri – Dipartimento per le politiche di coesione.

In base alla relazione redatta dalla Corte dei conti – Sezioni riunite in sede di controllo in merito allo stato di attuazione del PNRR, alla data del 15 marzo 2022, il PNRR risultava costituito da 283 interventi (o misure), di cui 60 riforme e 223 investimenti. Nel computo di questi ultimi, rientrano anche i cosiddetti “sub-investimenti”, ovvero linee di attività raggruppabili a loro volta in un unico progetto, descritto come investimento in seno al Documento generale del Piano definitivamente approvato il 13 luglio 2021 con decisione di esecuzione del Consiglio che ha recepito la proposta della Commissione Europea. Ai menzionati 283 interventi se ne affiancano altri 37 finanziati dal PNC, per complessive 320 misure. Spicca in particolare il coinvolgimento del Ministero delle infrastrutture e della mobilità sostenibili (MIMS), cui è riconosciuta la titolarità (e quindi, la responsabilità) di 49 delle 283 misure a valere sui fondi del PNRR, e la responsabilità di attuazione di ben 16 misure sulle 37 finanziate con i fondi del PNC.

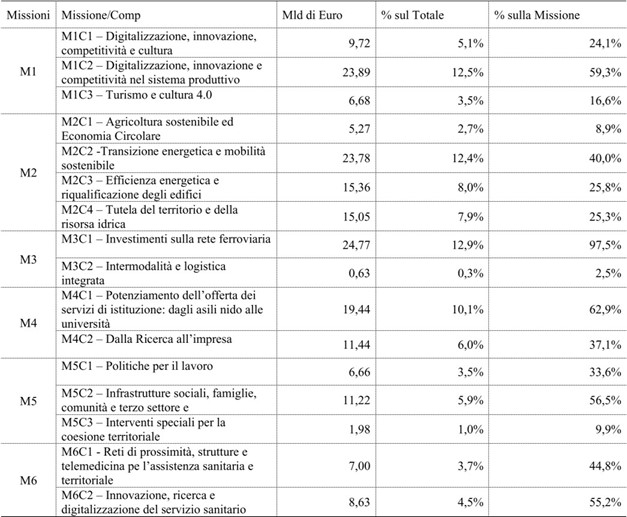

Analizzando i flussi di risorse oggetto di trasferimento, le risultanze trasmesse dal Dipartimento della Funzione Pubblica chiariscono che il 61,8% delle risorse è destinato a sostenere investimenti pubblici, soltanto, il 12,2% è costituito da spesa corrente, mentre il 5,0% da trasferimenti alle famiglie, ed il 2,4% è costituito da contributi datoriali. Sempre secondo i dati di analisi elaborati dal Dipartimento della Funzione Pubblica, la spesa per investimenti in costruzioni corrisponde al 32,6% della spesa totale, il 18,7% delle risorse del Piano sono corrisposte a titolo di incentivi alle imprese, mentre la spesa per prodotti informatici, elettronici e ottici rappresenta il 12,4% del volume di risorse complessive. Quote rilevanti di risorse sono, infine, preordinate al sostegno alla Ricerca e Sviluppo (6,2%) e alla realizzazione di piattaforme informatiche e database (3,8 %), direttamente correlati all’innovazione digitale.

Analisi della natura delle spese finanziate con fondi del PNRR

Fonte: Dipartimento della Funzione Pubblica.

Sic stantibus rebus, l’efficacia dell’apparato amministrativo è indispensabile alla riuscita del Piano Nazionale e, quindi, alla realizzazione delle opere e i progetti previsti entro il 2026. Per imprimere alla macchina amministrativa maggiore reattività di intervento, il Decreto Semplificazioni (D.L. n. 77 del 31 maggio 2021) costituisce una governance del PNRR di tipo emergenziale e accentrata sulla Presidenza del Consiglio, con quest’ultima dotata di poteri sostitutivi a valere su tutta la filiera amministrativa. Il tempo è la risorsa più scarsa, al punto che, in base a quanto statuito dal Decreto, al fine di velocizzare la fase implementativa del Piano e di comprimere i tempi di decisione delle PA, sono stati disposti interventi di semplificazione che investono istituti quali la Valutazione d’Impatto Ambientale, il silenzio-assenso e la conferenza dei servizi. In coerenza con l’afflato di semplificazione della macchina amministrativa, al fine di non ritardare l’esecuzione di un appalto, è stata altresì formalizzata la decisione di indennizzare le imprese che vincono un ricorso al TAR. Sempre nel suddetto Decreto, si parla di rafforzamento della capacità amministrativa delle stazioni appaltanti, prevedendo che la Consip. S.p.A., sulla base di un disciplinare stipulato con il Ministero dell’economia e delle finanze, metta a disposizione delle pubbliche amministrazioni specifici contratti, accordi-quadro e servizi di supporto tecnico, realizzando altresì un programma di informazione, formazione e tutoraggio nelle procedure di acquisto e progettazione.

Su un piano di massima astrazione, l’attuazione del PNRR interessa essenzialmente tre possibili linee di intervento:

- opere pubbliche, assunto che l’attivazione di questa linea di intervento richiede di tenere sotto controllo almeno quattro macro-fasi: affidamento dei lavori (che include, fra le altre, le attività di stesura dei bandi, predeterminazione dei requisiti di accesso dei soggetti proponenti, definizione dei criteri di valutazione delle proposte progettuali, esplicitazione delle finalità da perseguire tramite la realizzazione del progetto resa possibile dall’accesso al finanziamento, e determinazione della forma e dell’intensità di finanziamento); esecuzione; collaudo; rendicontazione delle spese;

- incentivi per cittadini e imprese;

- servizi.

Quale che sia la linea di intervento presidiata, la fase attuativa dovrà essenzialmente essere contraddistinta dall’integrazione di taluni requisiti. I requisiti strutturali enucleati nella circolare della Ragioneria Generale dello Stato n. 21 del 14 ottobre 2021 vincolano il ricorso ai fondi PNRR al rispetto di alcuni parametri, la cui sussistenza certifica la bontà dell’intervento promosso:

- necessità, ovvero l’ancoramento della legittimità dell’intervento alla presa d’atto dell’impossibilità di assistere ad un aggiustamento spontaneo delle condizioni di contesto, alla cui realizzazione l’impiego dei fondi intende contribuire;

- proporzionalità, intesa come coerenza tra il fine e lo strumento utilizzato;

- efficacia, vale a dire l’attitudine dell’intervento a innescare un processo innovativo, suggellato dal raggiungimento dei traguardi e gli obiettivi predefiniti entro le scadenze convenute;

- trasparenza, che pone l’accento sull’adozione di modalità di erogazione che consentano di misurare l’incidenza dell’intervento in termini di efficacia ed efficienza;

- l’integrazione di taluni principi a carattere trasversale, primo fra tutti, il principio di non arrecare danno all’ambiente (il cosiddetto DNSH – do not significant harm), che dà il senso di una necessaria consonanza con istanze non più differibili che promanano della realtà socio- ambientale circostante.

Con riferimento all’ultimo requisito strutturale identificato, come spiega la Corte dei Conti- Sezioni Riunite in sede di Controllo nella relazione sullo stato di attuazione del PNRR redatta nel marzo 2022, il PNRR si prefigge l’obiettivo di intercettare tutti i cosiddetti obiettivi trasversali. Si valuta che circa 123 miliardi sui 191,5 complessivi potranno concorrere alla crescita dell’occupazione dei giovani, così come progetti del valore complessivo di149 miliardi e di 114 miliardi dovrebbero avere un’incidenza rispettivamente sulla riduzione dei divari territoriali e sull’affermazione della parità di genere. Quanto al rispetto del DNSH, criterio vincolante per tutte le misure previste dal PNRR come ribadito dalla circolare della Ragioneria Generale dello Stato n. 32 del 30 dicembre 2021, occorre chiarire che esso è scomponibile, in base a quanto previsto nel Regolamento UE 2020/852, in sei obiettivi ambientali da preservare: 1) mitigazione dei cambiamenti climatici; 2) adattamento ai cambiamenti climatici; 3) uso sostenibile e protezione delle risorse idriche e marine; 4) transizione verso l’economia circolare, con riferimento anche a riduzione e riciclo dei rifiuti; 5) prevenzione e riduzione dell’inquinamento dell’aria, dell’acqua o del suolo; 6) protezione e ripristino della biodiversità e della salute degli eco-sistemi. Il primo obiettivo ambientale (mitigazione dei cambiamenti climatici) contiene due regimi di verifica, che esprimono il grado di contributo atteso: il regime 1, che corrisponde ad un contributo sostanziale, ed il regime 2, che corrisponde all’esclusivo rispetto dei principi DNSH ed è l’unico regime di verifica da osservare per quanto concerne gli ulteriori cinque obiettivi ambientali in cui si articola il DNSH.

Infine, il ricorso ai fondi PNRR riflette la sussistenza di requisiti funzionali che legittimano sul piano procedurale il ricorso a tale dotazione finanziaria a destinazione vincolata:

- la conformità all’acquis comunitario e alle normative nazionali;

- l’effetto incentivante, tale per cui l’intervento finanziato con fondi PNRR va posto in essere soltanto se è precondizione essenziale perché l’iniziativa sovvenzionata possa avere luogo.

Il Sistema di gestione e controllo del PNRR.

Il presidio del PNRR dischiude la contestuale presa in carico di diverse macro-attività strettamente concatenate fra di loro. Occorre innanzitutto garantire l’attuazione del Piano, ovvero disegnare un apposito sistema di gestione e controllo (SIGECO), e approntare delle linee guida e degli orientamenti a supporto degli attori investiti della responsabilità di porre in essere le misure di intervento. Attuare quanto formalizzato nel Piano significa rilevare su base continuativa che sussista una condizione di consonanza fra quanto fatto a titolo di realizzazione del Piano e quanto prefigurato in termini sia di traguardi (milestones), sia di obiettivi (targets). I primi sono scanditi dall’adozione di atti legislativi di semplificazione e di governance, e atti amministrativi di indirizzo tendenzialmente condensati nei primi anni del periodo di programmazione e relativi alle riforme e agli investimenti contenuti nel Piano. I secondi, invece, sono a loro volta distinti in obiettivi intermedi, obiettivi finali, e risultati di impatto. Il controllo su base continuativa condotto su quanto realizzato può orientare la tempestiva assunzione di misure correttive, e richiede, ai fini della sua implementazione, un rafforzamento della capacità amministrativa, intesa come capacità di governare i processi, se del caso appoggiandosi a società in house.

Un’attuazione delle misure di intervento congruente con quanto tratteggiato nel Piano richiede un’oculata gestione delle risorse finanziarie, con particolare riguardo alle risorse del Fondo di Rotazione. Tale Fondo comprende le risorse messe a disposizione dallo Stato come complemento alla provvista finanziaria ottenuta sotto il vincolo di portare avanti il pacchetto di riforme e investimenti epilogati nel Piano. La gestione delle risorse finanziarie ricomprende, inoltre, l’assegnazione delle risorse a beneficio delle Amministrazioni centrali titolari di intervento e degli ulteriori soggetti coinvolti nella fase di attuazione, così come la tracciabilità dei flussi finanziari, l’archiviazione elettronica degli atti di spesa e il recupero di importi indebitamente erogati.

Di riflesso all’attuazione, si snoda il monitoraggio,quale macro-attività di rilievo che abbraccia gli sforzi profusi al fine di tenere traccia degli avanzamenti degli interventi e del grado di conseguimento di traguardi e obiettivi. Il monitoraggio ricomprende anche l’opera di assistenza alle Amministrazioni centrali titolari di intervento per quanto concerne la sistematica trasmissione di dati di avanzamento di natura fisica, finanziaria, e procedurale. La correttezza e completezza dei dati trasmessi costituiscono precondizioni essenziali affinché si possa acclarare lo status del sistema informativo ReGis quale gestore unico dei progetti improntato a canoni di completezza, tempestività e sistematicità delle rilevazioni, e affinché si possa procedere proficuamente alla produzione di un’apposita reportistica su quanto realizzato.

Con riferimento alla macro-attività del monitoraggio, occorre chiarire che il progetto costituisce, in genere, l’entità informativa minima, riconducibile a soggetti coinvolti a vario titolo nella sua attuazione. Ogni entità informativa è contraddistinta da una serie di variabili definite in termini di obiettivi, tempistica di realizzazione, localizzazione territoriale, risorse finanziarie necessarie e impiegate, nonché indicatori, siano essi di realizzazione, o di risultato. Ciò detto, il monitoraggio non prevede indicatori di risultato misurabili a livello di progetto. Pertanto, è necessario associare di volta in volta ciascun progetto a quell’indicatore di risultato della batteria comune individuata, al cui avanzamento ciascun progetto contribuisce.

Parallelamente, il mantenimento del presidio sul Piano reca in dote la mera presa in carico della macro-attività della rendicontazione, comprendente il reiterato svolgimento di compiti di carattere strettamente operativo, quali la predisposizione delle richieste di pagamento da inviare alla Commissione Europea per ottenere i fondi a rimborso, la tenuta della contabilità degli importi richiesti alla Commissione, la verifica a che le Amministrazioni centrali titolari di intervento facciano richieste di erogazione suffragate dai corrispettivi giustificativi di spesa, nonché il tracciamento delle movimentazioni finanziare sul sistema informativo correlato al PNRR, ovvero il sopracitato ReGis. A chiusura del dispositivo amministrativo a sostegno della realizzazione del PNRR, l’espletamento del controllo riveste un ruolo chiave sia in fase concomitante, sia in fase consuntiva, nell’ottica di favorire la cristallizzazione di un fisiologico decorso del Piano nazionale. Il controllo ha una natura composita, in quanto ricomprende al proprio interno diverse manifestazioni di specie: dal controllo amministrativo-contabile, come mera verifica della correttezza delle richieste di pagamento da inviare alla Commissione Europea, al controllo sul grado di consonanza con principi e norme comunitarie e nazionali, fino alla verifica condotta sul corretto funzionamento dell’apparato amministrativo delle amministrazioni coinvolte nell’attuazione, e all’accertamento ad opera di un’unità di valutazione del corretto conseguimento dei traguardi e obiettivi predeterminati.

A livello macro, l’esplicitazione di un’architettura organizzativa coerente con il proposito di implementazione tempestiva, efficace ed efficiente del PNRR costituisce il perno fondante del Sistema di Gestione e Controllo (SIGECO) tout court. Tale Sistema, essendo un complesso di processi fra di loro interdipendenti, si arricchisce di documenti di natura organizzativa, tecnica ed operativa, volti a garantire la consonanza dell’agire amministrativo con quanto statuito dai regolamenti europei e nazionali.

A livello micro, il SIGECO si prefigge di intervenire con strumenti operativi informati a logiche di soft power, messi a punto al fine di regolamentare le procedure di attivazione delle misure di intervento (si pensi, ad esempio, alle indicazioni operative rivolte alle amministrazioni in sede di definizione dei contenuti dei Bandi/Avvisi), e le procedure per la realizzazione dei progetti (si pensi, ad esempio, alla manualistica per dettagliare in termini operativi le attività e gli obblighi rivolti agli attori coinvolti nell’attuazione delle misure di intervento).

Come illustrato dalla Corte dei Conti- Sezioni riunite in sede di controllo nella relazione sullo stato di attuazione del PNRR redatta nel mese di marzo, il modello di governance multi-livello adottato dal Legislatore in ossequio a quanto previsto dall’art. 6 del Decreto Semplificazioni (D.L. 77/2021) illustra il peso specifico attribuito alle Amministrazioni centrali in vista della realizzazione di quanto statuito dal Piano. Circa l’interazione tra attività connesse al PNRR e attività “tradizionali” due aspetti possono essere, per ragioni diverse, di interesse. Da un lato, l’implementazione del Piano richiede a ciascuna Amministrazione centrale di profondere un maggiore impegno per far fronte a quello che è a pieno titolo da rubricare quale sforzo eccezionale, peraltro dopo una fase, quella pandemica, che ha già richiesto energie supplementari. Dall’altro, è opportuno, in prima battuta, ricostruire in corrispondenza di ciascuno degli interventi intestati ai diversi Ministeri gli elementi di continuità o discontinuità rispetto alle grandi direttrici progettuali di investimento e/o riforma già da tempo tracciate.

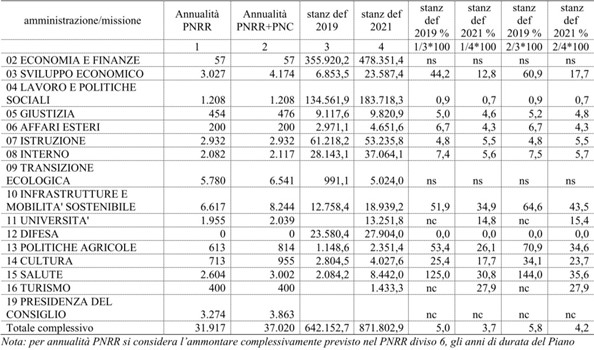

Un’analisi condotta per singola Amministrazione centrale titolare di intervento tesa a identificare i punti di maggiore contatto tra i progetti del PNRR e le linee progettuali preesistenti ha messo in luce come in molti casi l’elaborazione del Piano sia stata effettuata optando per la valorizzazione di interventi lungo direttrici già presenti nei preesistenti piani di sviluppo di lungo termine. Sotto tale aspetto, come rileva la Corte dei conti, il Piano sembra configurarsi come il risultato di un’occasione da cogliere, in virtù dell’allentamento – e, nel caso delle risorse corrisposte a titolo di grants, la totale rimozione – del vincolo di bilancio che aveva ostacolato la concreta progettazione e realizzazione di investimenti in passato. A riprova di quanto detto, può essere esercizio utile a comprendere l’impatto del quadro programmatico sotteso al Piano sulla gestione ordinaria delle Amministrazioni centrali confrontare le provviste finanziarie aggiuntive con l’ammontare di risorse complessivamente intestato all’Amministrazione. A titolo esemplificativo, guardando al Ministero delle Infrastrutture e della Mobilità Sostenibili, come si può evincere dalla tabella di seguito riportata frutto di un’elaborazione della Corte dei conti, a fronte di stanziamenti definitivi pari a 12 miliardi alla fine del 2019 (periodo pre-pandemico) e a 19 miliardi alla fine del 2021, si stima un incremento su base annua delle dotazioni finanziarie di circa 8,2 miliardi per tutta la durata del Piano, con un surplus di risorse ottenuto attingendo dal PNRR e dal PNC. A regime l’incremento delle dotazioni è stimato nell’ordine del 65 per cento circa rispetto agli stanziamenti pre-pandemia del 2019, e del 43,5 per cento rispetto a quelli di fine 2021.

Annualità fondi PNRR e bilancio divise per Amministrazione Centrale

Fonte: elaborazione Corte dei conti su dati Allegato alla Decisione di esecuzione del Consiglio, Piano Operativo, PNC e dati Ragioneria Generale dello Stato.

Al di là del ruolo chiave svolto dalle Amministrazioni centrali, in seno al modello di governance disegnato ad hoc per favorire la tempestiva realizzazione del Piano, la Cabina di Regiapresso la Presidenza del Consiglio gioca il ruolo essenziale di sede di generale indirizzo, impulso, coordinamento della fase attuativa del Piano. Essa, infatti, è chiamata a dare indirizzi e analizzare gli avanzamenti e i progressi compiuti. In termini strutturali, si tratta di una Cabina di regia a composizione mobile, in quanto coinvolge i diversi Ministri interessati, a seconda delle materie trattate. Nell’espletamento delle sue prerogative, come delineato nel Decreto Semplificazioni, la Cabina di regia è coadiuvata da una Segreteria tecnica, che si occupa essenzialmente di elaborare periodici rapporti informativi stilati sulla base dell’analisi e degli esiti del monitoraggio comunicati dal Ministero dell’economia e delle finanze-Ragioneria Generale dello Stato. La Segreteria è chiamata, inoltre, a proporre azioni utili al superamento delle criticità segnalate dai Ministri competenti per materia, e a segnalare al Presidente del Consiglio i casi da valutare ai fini di un eventuale esercizio dei poteri sostitutivi previsti dal Decreto Semplificazioni.

Sul piano delle relazioni istituzionali, alla Segreteria tecnica spetta il compito di garantire il costante confronto con i rappresentanti designati dalle Amministrazioni coinvolte nell’attuazione e nel coordinamento, con i rappresentanti designati dalla Conferenza Unificata e dalla Conferenza Stato- Regioni e, complessivamente, con il Tavolo permanente per il partenariato economico, sociale e territoriale. Quest’ultimo, a sua volta, è composto da rappresentanti delle parti sociali, del Governo, delle Regioni, degli Enti locali, delle categorie produttive e sociali, del sistema dell’università e della ricerca scientifica, della società civile, e delle organizzazioni di cittadinanza attiva.

All’interno della Presidenza del Consiglio, è istituita anche l’Unità per la razionalizzazione e il miglioramento della regolazione e l’Ufficio per la semplificazione. L’Unità fa capo al Dipartimento per gli Affari Giuridici e Legislativi (DAGL), e ha il compito di individuare gli ostacoli all’attuazione del PNRR e proporre l’adozione di misure correttive. A tal fine, l’Unità riceve segnalazioni dalla Cabina di regia e si serve delle verifiche d’impatto della regolamentazione quale espediente pratico per orientare l’elaborazione di proposte volte a superare le disfunzioni derivanti dalla normativa vigente e dalle relative misure attuative. Di contro, l’Ufficio per la semplificazione in raccordo con la già richiamata Unità, si occupa di promuovere e coordinare le attività di rafforzamento della capacità amministrativa in sede di gestione di procedure complesse ricadenti nel perimetro di azione del PNRR, e di dare impulso ad interventi di semplificazione e “reingegnerizzazione” delle procedure. L’Ufficio è inoltre gravato del compito di predisporre il catalogo dei procedimenti semplificati e standardizzati previsti nel PNRR, agendo, se del caso, in esecuzione ad un’agenda per la semplificazione condivisa con le Regioni.

Assunta la titolarità in capo alla Cabina di regia di poteri di meta-governance, il Servizio Centrale PNRR si configura, invece, come referente unico al cospetto della Commissione Europea, chiamato a coordinare l’attuazione del PNRR e a gestire il portale del PNRR. Il Servizio Centrale è incardinato presso il MEF- Ragioneria Generale dello Stato, e funge da collante fra la Cabina di regia e le Amministrazioni centrali titolari di intervento, occupandosi del coordinamento operativo, e sovrintendendo al monitoraggio, alla rendicontazione e al controllo del PNRR su un piano di preminenza rispetto alle singole Amministrazioni centrali.

Sempre all’interno del MEF, nell’ambito dell’Ispettorato Generale per i rapporti finanziari con l’Unione Europea facente capo alla Ragioneria generale dello Stato, opera l’Unità di Audit, che, su un piano di massima astrazione, si fa carico di compiti di meta-controllo in relazione al Sistema di Gestione e Controllo correlato al PNRR. Nello specifico, l’Unità di Audit predispone un apposito piano di indagine generale preordinato a dettagliare il cronoprogramma e gli obiettivi delle attività di controllo.

L’operatività dell’Unità di Audit non relega, però, ad una posizione di marginalità la Corte dei conti. Nell’attuale ordinamento di contabilità e bilancio dello Stato, la Corte dei conti esercita, anche in corso di esercizio, il controllo successivo sulla gestione del bilancio e del patrimonio delle amministrazioni pubbliche, nonché il controllo sulle gestioni fuori bilancio e sui fondi di provenienza comunitaria. Il controllo esercitato dalla Corte si estrinseca nei termini di una mera verifica della legittimità e regolarità delle gestioni, e mira ad accertare il corretto funzionamento del sistema dei controlli interni in ciascuna amministrazione, andando a scandagliare la rispondenza dei risultati dell’attività amministrativa agli obiettivi stabiliti dalla Legge, se del caso svolgendo valutazioni in ottica comparativa a livello di costi, modi e tempi di svolgimento dell’azione amministrativa.

In relazione all’attuazione del Piano, la Corte, quindi, si fa carico del controllo sulla gestione di cui all’articolo 3, comma 4, della legge n. 20 del 1994, svolgendo valutazioni di economicità, efficienza ed efficacia circa l’acquisizione e l’impiego delle risorse finanziarie, in conformità a quanto statuito dall’art. 7 del D.L. n. 77 del 2021, fermo restando che l’espletamento di tale controllo deve essere informato a criteri di cooperazione e di coordinamento con la Corte dei conti europea.

Alla luce di quanto esposto e delle prerogative di rilievo riconosciute al Servizio Centrale e all’Unità di Audit, si può prendere atto del ruolo doppiamente cruciale rivestito dal MEF nel quadro dell’assetto istituzionale del PNRR. Il MEF, infatti, per mezzo del Servizio Centrale, è referente unico al cospetto della Commissione, avoca a sé la responsabilità dell’attuazione e della valutazione dei risultati e dell’impatto del PNRR, e si impegna a fornire periodica rendicontazione degli esiti delle suddette verifiche alla Cabina di Regia, anche sulla base degli indirizzi ricevuti. A ulteriore riprova del ruolo pivotale assegnato al MEF, occorre ricordare che viene istituito nello stato di previsione del MEF a titolo di anticipazione rispetto ai contributi provenienti dall’Unione Europea, il “Fondo di rotazione per l’attuazione del Programma Next Generation EU”, con una dotazione del Fondo pari a 33 miliardi di euro per il 2021, a 40 miliardi per il 2022 e 44 miliardi per il 2023, per un totale di circa 118 miliardi. Parallelamente, nell’interlocuzione con la Commissione, il MEF- Ragioneria Generale dello Stato si occupa di predisporre e presentare materialmente la richiesta di pagamento a rimborso, in esecuzione a quanto stabilito dall’articolo 22 del Regolamento UE 241/2021.

Sul piano operativo, le singole Amministrazioni centrali titolari di interventosi stagliano quali referenti diretti della gestione finanziaria, del monitoraggio e avanzamento sul campo. In più, si fanno carico di esercitare in itinere e a valle il controllo sui traguardi e obiettivi conseguiti, e di procedere alla rendicontazione verso il Servizio Centrale incardinato presso il MEF. La responsabilità di monitoraggio, rendicontazione e controllo va soppesata rispetto alla realizzazione dei processi riformatori codificati nel Piano. Sul piano generale, infatti, la fase di attuazione del PNRR è scandita, come già detto, dalla realizzazione di specifici interventi e riforme, cui provvedono, nelle rispettive competenze, i singoli Ministeri, nonché le Regioni e gli Enti Locali e gli ulteriori soggetti attuatori. L’attuazione degli interventi avviene con le strutture e le procedure già esistenti, ferme restando le già accennate misure di semplificazione e rafforzamento organizzativo enucleate nel sopracitato Decreto Semplificazioni, e le ulteriori misure di semplificazione che si cumulano a quest’ultime.

Ogni Amministrazione responsabile dell’attuazione degli interventi effettua i controlli sulla regolarità delle procedure e delle spese e adotta tutte le misure necessarie a prevenire, correggere e sanzionare le irregolarità e gli indebiti utilizzi dei fondi. Le Amministrazioni centrali dovranno, in particolare, adottare tutte le iniziative necessarie a prevenire le frodi e i conflitti di interesse, e dovranno scongiurare l’emersione del rischio di doppio finanziamento pubblico degli interventi.

Nell’ambito di un protocollo d’intesa nazionale tra il Governo e le parti sociali più rappresentative, ciascuna Amministrazione centrale titolare di interventi previsti nel PNRR assicura periodici tavoli di settore e territoriali, preordinati a garantire la messa a punto senza soluzione di continuità dei progetti di investimento. In sede di implementazione di quanto previsto nel Piano, le Amministrazioni centrali titolari di interventi assicurano che una quota parte degli interventi da realizzare rispetti il requisito della territorializzazione, e che, entrando nel merito, almeno il 40 per cento delle risorse allocabili territorialmente, anche attraverso bandi, indipendentemente dalla fonte finanziaria di provenienza, sia destinato alle regioni del Mezzogiorno, salve le specifiche allocazioni territoriali già previste nel PNRR.

Gli atti, i contratti e i provvedimenti di spesa adottati dalle Amministrazioni sono sottoposti ai controlli di legalità e ai controlli amministrativo-contabili previsti dalla vigente legislazione nazionale. Le Amministrazioni, dal canto loro, assicurano la completa tracciabilità delle operazioni, la tenuta di una “contabilità separata” per l’utilizzo delle risorse del PNRR, nonché la corretta archiviazione di tutti gli atti e della relativa documentazione giustificativa a corredo dei singoli interventi, al fine di consentire il tempestivo espletamento delle attività di controllo e di audit da parte degli attori analiticamente individuati in seno al peculiare assetto istituzionale correlato all’implementazione de Piano.

In sostanza, i compiti che gravano sulle Amministrazioni centrali possono essere fatti sussumere sotto tre macro-ambiti. Il primo di essi è costituito dal coordinamento della gestione, da svolgere in termini di presidio continuo dell’attuazione degli interventi, e di tracciamento sistematico degli avanzamenti finanziari e del corretto conseguimento di traguardi e obiettivi. Il coordinamento gestionale reca in dote anche il compito di licenziare linee guida e istruzioni operative a beneficio dei soggetti attuatori, nonché la gestione effettiva delle risorse finanziarie, e la disclosure e archiviazione dei documenti correlati alle misure di intervento nell’ambito del sistema informativo Regis.

Il secondo macro-ambito di azione correlato alle Amministrazioni centrali fa riferimento alla sistematica trasmissione al Servizio Centrale dei dati utili al monitoraggio fisico, finanziario, procedurale correlati agli interventi di diretta competenza. Infine, il terzo macro-ambito ricomprende le linee di attività di rendicontazione e controllo, che de facto abbracciano uno spettro di compiti a carattere ricorrente, quali la ricezione delle domande di rimborso inoltrate dai soggetti attuatori, la mera verifica delle procedure e delle spese, il recupero dei fondi indebitamente erogati, l’accertamento del conseguimento di traguardi e obiettivi e, in ultimo, la trasmissione delle richieste di pagamento al Servizio Centrale.

Nel dare corso alla responsabilità di avanzamento della spesa e di conseguimento di traguardi e obiettivi, le Amministrazioni centrali titolari di intervento si dotano all’uopo di un’apposita Unità di Missione, destinata a garantire le funzioni di gestione, monitoraggio, rendicontazione e controllo del PNRR. A tale Unità compete, nello specifico, la valutazione in itinere ed ex post di quanto realizzato, nonché la verifica della coerenza fra quanto attuato, le risultanze associate agli indicatori, ed i corrispettivi traguardi e obiettivi. Tali attività comprovano la natura dell’Unità di Missione quale punto di contatto con il Servizio Centrale, dal momento che l’Unità è struttura titolata a rendicontare, in ultima istanza, le spese e l’avanzamento di “target” e di “milestone” al Servizio Centrale, con cadenza almeno bimestrale.

L’adozione di una struttura tecnica di coordinamento intra-ministeriale quale l’Unità di Missione è coerente con quanto statuito dall’articolo 8, comma 1 del D.L. 77 del 2021, ai sensi del quale ciascuna Amministrazione centrale titolare di interventi provvede al coordinamento delle attività di gestione di diretta pertinenza, e ne garantisce la rendicontazione, monitoraggio e controllo. A tal fine, nell’ambito della propria autonomia organizzativa, ciascuna Amministrazione individua, tra quelle già esistenti, la struttura di livello dirigenziale generale di riferimento, ovvero istituisce un’apposita unità di missione di livello dirigenziale generale fino al completamento del PNRR e comunque non oltre il 31 dicembre 2026, articolata fino ad un massimo di tre uffici dirigenziali di livello non generale, adottando il relativo provvedimento di organizzazione interna con decreto del Ministro, di concerto con il Ministro dell’economia e delle finanze. Il DPCM del 9 luglio 2021 ha individuato le Amministrazioni centrali titolari di interventi previsti nel PNRR, ai sensi del sopracitato art. 8 del D.L. 77 del 2021. Sostanzialmente, l’art. 8 del D.L. 77 del 2021 prefigura l’incombenza in capo a ciascuna delle Amministrazioni Centrali di formalizzare una propria architettura organizzativa coerente con il proposito di realizzare contestualmente molteplici interventi e processi riformatori, nonché di codificare delle procedure sistemiche di gestione e controllo all’interno di un apposito documento descrittivo, il SIGECO. Tutte le informazioni di dettaglio in merito al modello organizzativo e, in particolare, all’articolazione organizzativa della Struttura/Unità di missione di livello dirigenziale generale individuata o costituita per assumere il ruolo di struttura tecnica di coordinamento nell’ambito del PNRR, dovranno necessariamente confluire nel suddetto documento descrittivo, redatto, in coerenza con la struttura proposta nell’Allegato 2 (Elementi salienti della proposta di sistema di gestione e controllo dell’Amministrazione centrale titolare di interventi del PNRR Italia) del documento denominato “Istruzioni tecniche per la redazione dei sistemi di gestione e controllo delle amministrazioni centrali titolari di interventi nel PNRR”. La ratio di tale orientamento è da rintracciare nella volontà di sovrapporre le logiche di utilizzazione e di tracciamento della provvista di risorse finanziarie a valere sul PNRR, a quelle tradizionalmente riconducibili ai fondi strutturali e di investimento europei, dal momento che l’impiego di quest’ultimi presuppone tradizionalmente una netta dissociazione fra le prerogative di coordinamento della gestione e la funzione di controllo.

In ossequio a quanto previsto dall’art. 8 del D.L. 77 del 2021, convertito con modificazioni dalla legge n. 108 del 29 luglio 202, Il Ministero delle Infrastrutture e della Mobilità Sostenibili, responsabile di 57 tra traguardi e obiettivi, di cui 47 per investimenti e 10 per riforme, da conseguire entro il 2026, tenuto conto della rilevanza degli interventi di diretta competenza finanziati a valere sulle risorse del PNRR e del PNC, ha ritenuto necessario dotarsi di apposita struttura tesa a garantire un’efficace, tempestiva ed efficiente degli interventi, nonché ad assicurarne la supervisione, nell’ottica di favorire la cristallizzazione di una condizione di generale coerenza con il quadro programmatico complessivo. Pertanto, in forza del DM 386 del 11/10/2021 è stata istituita presso il Ministero un’Unità di Missione di livello dirigenziale destinata ad assurgere al rango di interfaccia diretta con il Servizio Centrale del PNRR per quanto concerne l’espletamento degli adempimenti previsti nel Regolamento UE 2021/241, che ha istituito il Dispositivo per la Ripresa e Resilienza.

L’Unità di Missione di livello dirigenziale generale appositamente istituita per l’attuazione degli interventi del PNRR di competenza del MIMS sarà operativa fino al completamento della fase implementativa e, comunque, non oltre il 31 dicembre 2026. Tale unità opera alle dirette dipendenze del Ministro, che ne determina indirizzo politico e strategico per mezzo dell’emanazione delle direttive. L’Unità di Missione è coordinata da un dirigente di livello dirigenziale generale, che ha poteri di impulso e di regolazione di attività e funzioni. In particolare, il dirigente generale, in qualità di responsabile dell’Unità di Missione, partecipa alla Rete dei Referenti delle Amministrazioni centrali titolari di intervento e coordina, fra le tante funzioni, anche quella specificamente rivolta alle attività di prevenzione e contrasto delle frodi, dovendo garantire l’osservanza del divieto di cumulo di finanziamenti e azzerare il rischio di conflitti di interessi nella gestione dei fondi del PNRR, in raccordo con la Rete dei referenti antifrode del PNRR.

Le posizioni dirigenziali e non dirigenziali dell’Unità di Missione non sono comprese nel contingente di personale di cui all’art. 9 del DPCM n. 191 del 2020, e oltre al personale in servizio presso il MIMS, all’Unità di Missione è assegnato un contingente di personale non dirigenziale a tempo determinato, nonché un contingente di esperti di comprovata qualificazione professionale nei limiti delle risorse del fondo di cui all’art. 7 comma 4 del DL 80 del 2021. Secondo un comunicato diramato dalla CGIL-Funzione Pubblica in data 16 marzo, l’Amministrazione centrale ha dichiarato di aver assunto 45 dei 50 esperti a tempo determinato previsti per l’Unità di Missione, con contratti legati a progetti, prorogabili al massimo fino al 31/12/2026. Per l’Unità di Missione, inoltre, sono stati individuati, con procedura di interpello, tre dirigenti di seconda fascia.

Invero, oltre ad ufficio dirigenziale generale, l’Unità di missione è articolata in tre uffici dirigenziali di livello non generale. Il primo è l’Ufficio di coordinamento della gestione che svolge le seguenti funzioni: presidiare l’attuazione degli interventi di competenza del Ministero, accertando il grado di raggiungimento dei relativi milestones e target; coordinare le procedure gestionali relative all’attivazione degli progetti di competenza; definire le procedure di gestione e controllo, nonché la relativa manualistica operativa; coordinare la gestione finanziaria degli investimenti e l’attuazione delle riforme; vigilare sull’adozione da parte dei soggetti attuatori dei criteri di selezioni delle azioni coerenti con le regole e gli obiettivi del PNRR; emanare le direttive che standardizzano le azioni amministrative da adottare in caso di mancato raggiungimento nei tempi predefiniti degli obiettivi previsti, disponendo, ad esempio l’integrazione di clausole di riduzione e revoca dei contributi nei bandi e negli avvisi, e procedendo, di riflesso, alla riassegnazione delle risorse liberate; assumere iniziative volte a prevenire l’insorgenza di frodi o conflitti di interesse e a contrastare l’emersione del rischio di doppio finanziamento pubblico degli investimenti; emanare le linee guida a tutela della correttezza delle procedure di attuazione e rendicontazione. Proprio le linee guida diventano strumento di indirizzo privilegiato a mezzo del quale assicurare la regolarità della spesa e il rispetto dei vincoli di destinazione in rapporto agli obiettivi climatici e di trasformazione digitale tratteggiati nel PNRR.

Accanto all’Ufficio di coordinamento, opera l’Ufficio di monitoraggio chiamato a esercitare le seguenti funzioni: coordinamento delle attività di monitoraggio sull’attuazione degli interventi e delle riforme del PNRR di pertinenza del MIMS, al fine di favorire l’insinuarsi di una perdurante condizione di consonanza con il quadro programmatico complessivo; interlocuzione diretta con il Servizio Centrale per il PNRR incardinato presso il MEF, con annessa la trasmissione sul sistema informativo ReGis dei dati di monitoraggio fisico, finanziario e procedurale correlati alle riforme e agli investimenti, nonché l’invio delle risultanze relative al conseguimento dei milestones e dei target predeterminati.

In ultimo, l’Unità di Missione si compone di un ufficio dirigenziale di livello non generale denominato Ufficio di rendicontazione e controllo, deputato alla trasmissione al Servizio Centrale dei dati necessari ai fini della successiva presentazione delle richieste di pagamento alla Commissione Europea. L’ufficio in esame deve a tale scopo accertare la regolarità delle procedure di spesa, verificare la regolarità delle domande di rimborso dei soggetti attuatori, e appurare che la capacità di spesa sia stata debitamente temporizzata in coerenza con gli impegni assunti, e sia stata funzionale al raggiungimento dei milestone e dei target prestabiliti. A latere, l’Ufficio di rendicontazione e controllo si occupa di recuperare le somme indebitamente versate ai soggetti attuatori e di promuovere iniziative utile a prevenire le frodi e i conflitti di interesse e ad evitare il rischio del doppio finanziamento pubblico.

All’interno delle Amministrazioni Centrali, le Direzioni Generali possono ricoprire, in base alla natura delle azioni, ruoli diversi. Possono infatti agire essi stessi in qualità di soggetti attuatori, investiti della responsabilità di realizzare direttamente i progetti del PNRR se del caso avvalendosi di società pubbliche o in house (si parla, in questo caso, di operazioni a titolarità). In alternativa, possono frapporsi tra Amministrazioni centrali e soggetti attuatori, qualora i progetti fossero materialmente portati avanti da organismi terzi, tipicamente Regioni ed Enti Locali, individuati per mezzo di procedure specifiche previste per quel determinato settore di intervento (è il caso delle cosiddette operazioni a regia).

Sulla scorta della distinzione fra operazioni a titolarità e operazioni a regia, il ruolo di soggetti attuatori può essere, quindi, rivestito rispettivamente dalle stesse Amministrazioni centrali, o da soggetti terzi, come Regioni, Enti Locali, società pubbliche/private, ed enti pubblici. Gli attuatori hanno la responsabilità di dare sostanza agli interventi, curandone l’avvio e l’esecuzione e fornendo i dati utili alle attività di monitoraggio e rendicontazione. Essere soggetti attuatori implica dunque l’assolvimento di diversi compiti operativi, quali la gestione esecutiva dei progetti, la verifica della regolarità delle procedure di realizzazione dei progetti, il rispetto delle prescrizioni in materia di irregolarità, frodi, conflitti di interesse, doppio finanziamento, l’assolvimento degli obblighi connessi al monitoraggio dello stato di avanzamento e, in ultima istanza, l’inoltro delle domande di rimborso. L’inclusione entro il perimetro di applicazione del PNRR di operazioni a regia riflette la necessità di garantire, ove richiesto, il rispetto della condizione di territorializzazione dei fondi, assunto che più di 80 miliardi dei fondi del Piano avranno una ricaduta diretta sul territorio. Sul piano delle relazioni istituzionali, il rispetto della condizione di territorializzazione dei fondi si traduce nello sforzo richiesto alle Amministrazioni Centrali di coinvolgere attivamente Regioni ed Enti Locali, facendo sì che queste possano concorrere a vari livelli alla gestione del PNRR. A questo proposito si possono isolare almeno tre diverse gradazioni di partecipazione alla gestione del PNRR ad appannaggio degli Enti Pubblici Territoriali. In primis, essi possono configurarsi quali soggetti attuatori a pieno titolo, investiti del compito di definire specifiche progettualità. In termini concreti, la natura di soggetto attuatore è indiziaria della titolarità di una responsabilità di gestione dei singoli progetti, da esercitare sulla base di specifici criteri e modalità previsti nei provvedimenti di riparto delle risorse disposti dalle Amministrazioni centrali titolari di intervento. Regioni ed enti locali, in quanto soggetti attuatori, accedono a finanziamenti partecipando a bandi e avvisi emanati dal Ministero di riferimento, ricevono dal MEF le risorse necessarie ai fini dell’attuazione del progetto beneficiando di versamenti diretti nei conti di tesoreria, salvo che non siano risorse giacenti su capitoli di bilancio dei ministeri competenti, nel qual caso l’erogazione dei fondi del Piano verrebbe mediata dal Ministero di riferimento. In secundis, Regioni ed Enti locali possono concorrere alla gestione del Piano in qualità di destinatari finali di specifici progetti che interessano capillarmente lo Stato, inteso come ambito territoriale (si pensi alla digitalizzazione). Infine, Regioni ed enti locali possono essere legittimati a dare un proprio contributo alla definizione e messa in opere delle riforme, in stretta sinergia con le Amministrazioni Centrali titolari di intervento, tesaurizzando così il loro ruolo di preziosa antenna deputata a captare esigenze che promanano dal territorio.

A coronamento dell’assetto istituzionale sopra delineato, occorre ribadire che, come già accennato la gestione multilivello del PNRR transita, dunque, dal sistema informativo ReGis, finalizzato a rispondere a quanto stabilito dall’articolo 29 del Regolamento (UE) 241/2021 con riferimento alla “raccolta efficiente, efficace e tempestiva dei dati per il monitoraggio dell’attuazione delle attività e dei risultati”. La ratio che si cela dietro la costruzione di un sistema informativo unitario è quella di dotare i soggetti a vario titolo coinvolti nella fase implementativa di uno strumento applicativo di supporto ai processi di programmazione, attuazione, monitoraggio, controllo e rendicontazione del PNRR. Un sistema informativo, così strutturato, è funzionale al proposito di garantire un continuo e tempestivo presidio sull’insieme delle misure finanziate e sul loro avanzamento finanziario, procedurale e fisico. Una volta operativo, REGIS accoglierà i dati relativi all’avanzamento materiale, finanziario e procedurale di ogni singolo intervento del PNRR e del Fondo complementare. Il sistema consentirà quindi di disporre per ciascun progetto di informazioni quali l’anagrafica completa (costo, localizzazione, beneficiario, soggetto attuatore); lo stato delle procedure (progettazione, autorizzazioni, bandi, aggiudicazione lavori, inizio e conclusione lavori, stato di avanzamento lavori, ecc.); l’avanzamento finanziario (anticipazioni ricevute, spese sostenute, saldi erogati).

Il circuito finanziario sottostante ai singoli interventi del PNRR e i compiti del dirigente generale.

La gestione “ordinaria” dei singoli interventi trova fonte di sostentamento nel decorso fisiologico della gestione dei fondi.

Come illustrato nel documento denominato “Istruzioni tecniche per la redazione dei sistemi di gestione e controllo delle amministrazioni centrali titolari di interventi nel PNRR”, il circuito finanziario tangente alla fase implementativa del PNRR, compendia diversi rapporti finanziari coesistenti:

- rapporti finanziari tra Soggetto realizzatore e Soggetto attuatore, per cui l’operatore economico coinvolto nella realizzazione di un servizio, di una fornitura o di un’opera pubblica, nel corso dell’attuazione del progetto, richiede al Soggetto attuatore il pagamento dei giustificativi di spesa per la realizzazione materiale delle attività dell’intervento;